сколько раз с 90года мегялась пенсионнач ситема?

Ты причинно следственные связи вообще умеешь проводить? Что случилось в стране в 90е годы? Крах, раздербан и приватизация...под одобрительное улюлюканье тех, кто так хотел свободы рыночных отношений. И внезапно объем дохода бюджета страны, рухнул в разы. С отделением республик, с закрытием целых отраслей, с переходом в частные руки целых кластеров...Кубышка резко опустела, потому что больше в нее никто не скидывался, все пошло в прибыль частного кармана, а у страны остался только один источник дохода - налоги, которые все эффективные менедежеры и работники не забывали крысить, что и делают по сей день. (хватит кормить чинунегов, ага) А вот пенсионеры никуда не делись, и их становилось все больше и больше...(привет бэби бум, увеличение продолжительности жизни, низкий пенсионный возраст и закрытие предприятий) знаешь соотношение работников к пенсионерам тогда и сейчас? Тогда в период расцвета СССР 5-6 работающих на одного пенсионера...

Из 150 млн. граждан страны к категории пенсионеров сегодня уже относятся 42 млн человек. Тогда как доля трудоспособного населения в России составляет всего 47 млн человек.

То есть из соотношения 5-6 работающих к 1 пенсионеру сегодня оно стало выглядеть как 1,1 к 1. К тому же Минтруд до сих пор не знает, чем и как заняты 20 миллионов из них – налоги они не платят, соответственно, страна не получает пенсионных отчислений. То есть ситуация еще хуже – на 1 пенсионера приходится 0,7 официально работающего.

А основа наполнения пенсионного фонда осталась прежней, взносы работников. То есть взнос в ПФР работника кормит пенсионеров. нынешних!!!. Денег не хватает и Правительство субсидирует ПФР, то есть из всех доходов платит пенсии пенсионерам!!!

Ты же понимаешь, что законы экономики и математики не обмануть, Скинь власть, и денег никто докладывать не будет. Абсолютно никто. Денег будет давать только сильная и стабильна экономика, та которая может себе позволить индексировать пенсии, чтобы хотя бы удержать их в нише инфляции. не брать в долг на них, а платить исходя из собственных сил.

Конечно она менялась, потому что менялась картина вокруг. Кто то до сих пор застрял мозгами там 0 с лишним лет назад, не замечая что вокруг все уже поменялось по нескольку раз. Страна рухнула из социализма, в либерализм, из либерализма перешла в рыночный капитализм, а из капитализма постепенно выползает в Госкапитализм. Поэтому меняются и системы пенсий. Потому что дырки нужно латать, нужно как то подстраиваться по реалии, а не делать вид что ничего не происходит. Чем собственно и занимается правительство.

знаешь как сделать лучше и правильней? предложи свой вариант, хотя бы здесь на форуме. Но не думаю что ты чего-то предложишь.

---------- Сообщение добавлено в 17:18 ---------- Предыдущее сообщение размещено в 16:59 ----------

как накопительную. Всю. Без страховой

Хорошо.

А что делать тем у которых до пенсии осталось примерно 10-15 лет? Это не говоря о тех кому меньше. это примерно 10 млн человек. Они не успеют сделать каких то значимых накоплений чисто технически...

да и как копить? куда складывать, если сейчас нет никакого экономического инструмента который позволит иметь необходимую доходность и желательно без рисков?

По статистике, для выплат текущего уровня федеральный бюджет вынужден перечислять в ПФР примерно столько же денег, сколько туда поступает от работающих граждан. Теоретически это оформляется в виде займа, но динамика баланса показывает, что в текущем положении вещей вернуть кредит пенсионная система не сможет никогда.

Во-вторых, потому что те 6 процентных пунктов из 22% пенсионного налога на фонд заработной платы, которые теоретически должны были уходить в накопительную часть, сами оказались отдельным источником проблемы.

С одной стороны их некуда вкладывать. Учитывая назначение денег, инвестировать пенсионный фонд может только в высоконадежные активы, которых, во-первых, немного, во-вторых, они предоставляют слишком низкую доходность. Согласно расчетам, чтобы к наступлению периода выплат накопить хотя бы минимально достаточную сумму требуется обеспечивать доходность инвестирования не менее чем на 7-8% превышающую инфляцию. Сегодня она составляет 4,7-5,2%. Стало быть, необходимо вкладываться под 13-14% годовых, что объективно в текущих экономических условиях невозможно никак.

Именно потому частные пенсионные фонды в среднем дают хорошо если 4%. Нет, отдельные успехи у них, конечно, тоже бывают, но и платой за них оказываются последующие провалы вплоть до минусов. А речь идет, напоминаю, о пенсионных капиталах, проедание которых недопустимо. Если же играть строго консервативно, как это делает ПФР, то итоговая доходность накопительных счетов лежит вообще стабильно ниже уровня инфляции.

В результате накопительная часть формально существует, но ощутимого практического результата не приносит. Тем более, и это вторая сторона проблемы, что из 22% пенсионных отчислений 72,7% все равно приходится отдавать в общий котел страховой части. Потому что 42 млн. уже находящихся на пенсии ни в какие новые схемы встроиться не могут по определению. Обеспечивать наполнение источника им выплат требуется уже сейчас.

И при этом не стоит забывать, что есть такой коэффициент замещения, оказывается он есть во всех странах.

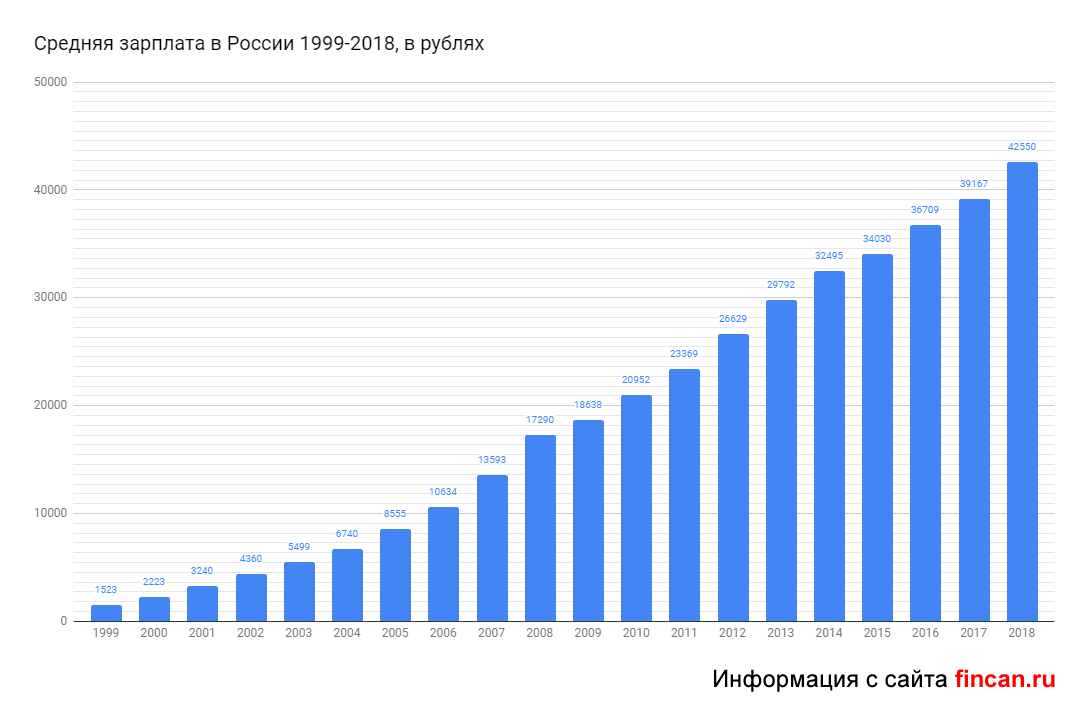

Выйти из такой идеи не может ничего. Простая математика. При средней медианной зарплате в 23 тыс. рублей в месяц даже 6% составят лишь 1380 рублей. В год это даст 16,5 тыс., а за 40 лет стажа - 662,4 тыс. Чтобы обеспечить, допустим, 15 тыс. дополнительной ежемесячной пенсионной выплаты, они должны приносить 180 тыс. годовой доходности или 27,1% годовых.

Где возьмутся столь шоколадные источники доходности – Минфин, естественно, не уточняет. Зато постоянно подчеркивает, что именно так устроены пенсионные системы всех развитых странах, и вообще, хорошо бы перевести работника на самостоятельную заботу о собственном будущем.

Нет, определенный резон в подобной аргументации действительно имеется. Если говорить о справедливости, то требования высокой пенсии при условии безразличия к размеру фактической зарплаты выглядят не слишком логично. Однако не стоит забывать, что даже в наиболее успешной в Европе немецкой пенсионной системе коэффициент замещения (отношение размера пенсии к размеру средней зарплаты работника) составляет 48% и этот показатель стабильно снижается. Пять лет назад он равнялся 50%, а к 2030 году упадет до 44,3%.

Важно здесь следующее. Немецкая пенсия значительно превосходит средний уровень по ЕС. Эксперты ООН считают обязательным иметь замещение в 40% и много где в развитых странах целевой уровень не достигается. Например, в Канаде - 39,2%, Ирландии - 36,7%, Швеции - 33,9%, Великобритании - 32,6%, Швейцарии - 32%.

На этом фоне январский показатель 2018 года в России в 34,7%, мягко скажем, совсем не выглядит каким-либо ужасом. Стало быть, и разговоры о равнении на мировую практику носят больше демагогический чем реальный характер. Никто не спорит, всегда хочется иметь больше, но оснований полагать, что в России с этим делом дела обстоят кардинально хуже "развитых стран" нет.

интересно правда? Таким образом, чисто объективно и исходя из реалий - накопительная система пенсии это чистая разводка. В условиях нынешней экономики - это абсолютно бесспорно. Сейчас нет никакого инструмента позволяющего накопить на свою пенсию достойные деньги. Это могут себе позволить лишь единицы у которых нынешний доход многократно выше всех мыслимых медианных зарплат, обычный человек даже со средней или выше средней медианной зарплатой технически не сможет накопить себе достойный уровень пенсии. А что дает лоббирование накопительной пенсии? В сухом остатке это попытка сбросить с работодателя балланс социальных обязательств. Да в этом заинтересован бизнес. Им от этого хорошо - работнику плохо. Еще это плюс банкам, которые будут прркурчивать пенсионные деньги получая свою прибыль, но вкладчик все равно ни шиша не получит. Короче накопительная пенсия это беда для пенсионеров, по крайней мере для большинства обычных пенсионеров.